Wesołego Alleluja!

Życzymy radosnych Świąt Wielkanocnych pełnych ciepła, uśmiechu i życzliwości. Niech ten czas napełni Was pozytywną energią i spokojem.

Piotr Bijański prelegentem podczas The Money Show

1500 osób reprezentujących różne branże zgromadziło się w środę 29 listopada na konferencji The Money Show. Scenę warszawskiego hotelu Hilton przejęli eksperci, liderzy, przedsiębiorcy dzieląc…

Pytania naszych klientów – część druga

Pytań od ludzi zainteresowanych naszą pomocą jest w ostatnim czasie bardzo dużo. W tym artykule znajdziecie Państwo ważne zagadnienia związane z obsługą w kancelarii Twój…

Jak pobrać raport BIK – krok po kroku

Osoby, które borykają się z kłopotami finansowymi na pewno nie raz słyszeli o tym czym jest rejestr BIK. Korzystają z niego banki jak i większość…

Sprawy frankowe – jak to wygląda w 2021 r.?

Nie trzeba nikomu przypominać w jakiej sytuacji znalazły się osoby ze zobowiązaniami we frankach. Sprawy frankowe zaczęły się już w latach 90 XX wieku. Banki…

Upadłość konsumencka – na czym polega?

Upadłość konsumencka to rozwiązanie, z którego z roku na rok korzysta coraz więcej osób. Pozwala ona na oddłużenie osób, które przestały radzić sobie ze spłatą…

Zadłużenie wśród emerytów – ile wynosi?

Czasy emerytury kojarzą nam się z odpoczynkiem po wielu latach pracy i trudów związanych z intensywnym życiem zawodowym. Żaden emeryt nie ma zamiaru borykać się…

Postępowanie restrukturyzacyjne – formy

Możliwość przeprowadzenia postępowania restrukturyzacyjnego na aktualnych warunkach jest możliwa od początku roku 2016. Stało się to za sprawą wejścia ustawy z dnia 15 maja 2015…

Upadłość spółki z.o.o – jak ogłosić?

W przypadku stwierdzenia niewypłacalności firmy, każdy członek zarządu zobligowany jest do złożenia wniosku o ogłoszenie upadłości gospodarczej. Zgodnie z art. 21 Prawa Upadłościowego, dłużnik jest…

Co może komornik?

Większości osobom słowo „komornik” kojarzy się z zadłużeniem, niespłacaniem zobowiązań i złą sytuacją materialną. Komornik sądowy jest funkcjonariuszem publicznym, działającym przy sądzie rejonowym. Komornik zajmuje…

Kim jest i czym zajmuje się syndyk?

Bardzo często spotykamy się z obawą naszych klientów, kiedy dowiadują się, że po upadłości, sąd wyznacza im syndyka. Niepoprawnie utarło się, że syndyk to zamiennik…

Jak przygotować się do pierwszej konsultacji w kancelarii Twój Prawnik 24?

Pierwszym krokiem w drodze do oddłużenia jest profesjonalna konsultacja z jednym z naszych ekspertów. Jest to kluczowy moment, do którego podchodzimy bardzo poważnie. To właśnie…

Upadłość konsumencka – podsumowanie I półrocza

Jak wyglądało pierwsze półrocze 2021 roku pod względem upadłości konsumenckich? Do końca czerwca 2021 roku, liczba ogłoszonych upadłości przez osoby fizyczne to rekordowe 9 067…

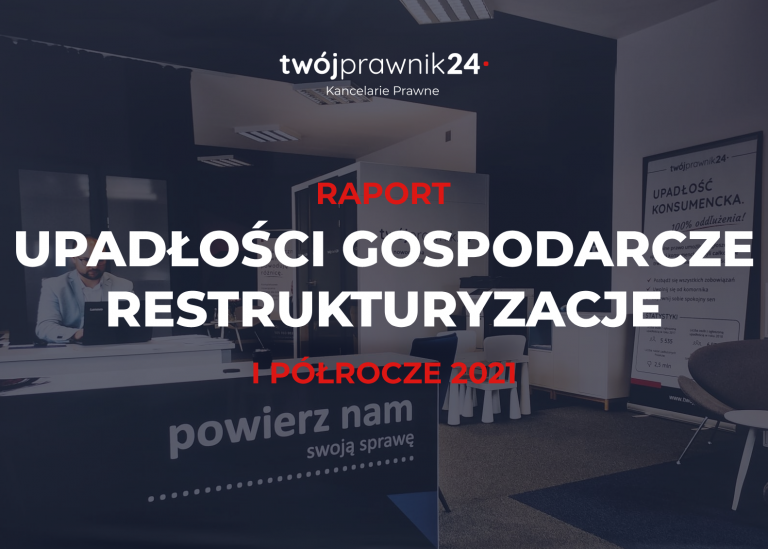

Podsumowanie półrocza upadłości gospodarczych i restrukturyzacji

Za nami I półrocze 2021 roku, a już można mówić o nowym rekordzie pod względem rozpoczętych postępowań restrukturyzacyjnych! Od stycznia, udało się bowiem rozpocząć ich…

Oddłużanie – najczęściej zadawane pytania

Specjalnie dla naszych klientów, przygotowaliśmy zbiór najczęściej zadawanych pytań. Jeśli nie ma tutaj informacji których potrzebujesz, zapraszamy do kontaktu pod numerem infolinii 505 803 003…

Upadłość konsumencka ogłoszona w 5 dni

Często spotykamy się z pytaniami – „Ile trwa ogłoszenie upadłości konsumenckiej?”. Nigdy nie jesteśmy w stanie podać konkretnego czasu, ponieważ wszystko zależy tak naprawdę od sądu.…

Efekt zamknięcia branży fitness

Do jednego z oddziałów kancelarii Twój Prawnik 24 zgłosił się klient, którego firma zajmowała się importem sprzętu do wyposażenia siłowni. Jak można się domyśleć, lockdown…

Ryszard Rembiszewski twarzą kancelarii Twój Prawnik 24

Ryszard Rembiszewski to ikona polskiej telewizji, aktor, lektor, któremu sławę przyniosło prowadzenie programu telewizyjnego “Lotto”. Mnóstwo osób, dzięki przekazywaniu wyników losowania, stawało się z dnia…

PÓŁ MILIONA DŁUGU

Historia naszego klienta pokazuje, że nawet prowadząc dostatnie życie, sytuacja może się nagle drastycznie zmienić. Pan Kamil, lat 56, napisał do nas taką wiadomość: “Przez wiele…

Parabanki, czyli spirala pożyczkowa

Parabanki często kuszą szybkim zastrzykiem gotówki, do którego nie potrzeba żadnych zaświadczeń o zarobkach. „Pożyczka bez sprawdzenia raportu BIK” czy ”Pożyczka na dowód”, to jedne…

All articles loaded

No more articles to load